云游戏报告:2022年中国云游戏市场规模45亿元 月活用户达9600万

| GameLook报道/冰火两重天,或许是最适合2022年云游戏行业现状的词。 一面是行业曾经的“领头羊”谷歌Stadia倒下,另一面却是中国厂商崛起,《云·原神》在国内市场越战越勇,不仅一度杀入iOS畅销榜前十,同时也引领一阵手游云游戏的风潮,腾讯、网易等大厂纷纷跟进。 更为重要的是,除了“云化”产品,2022年里云原生游戏开始逐渐开始在行业中出现,比如蔚领时代的《春草传》、腾讯的技术DEMO《EVOLUTION·进化》等等。

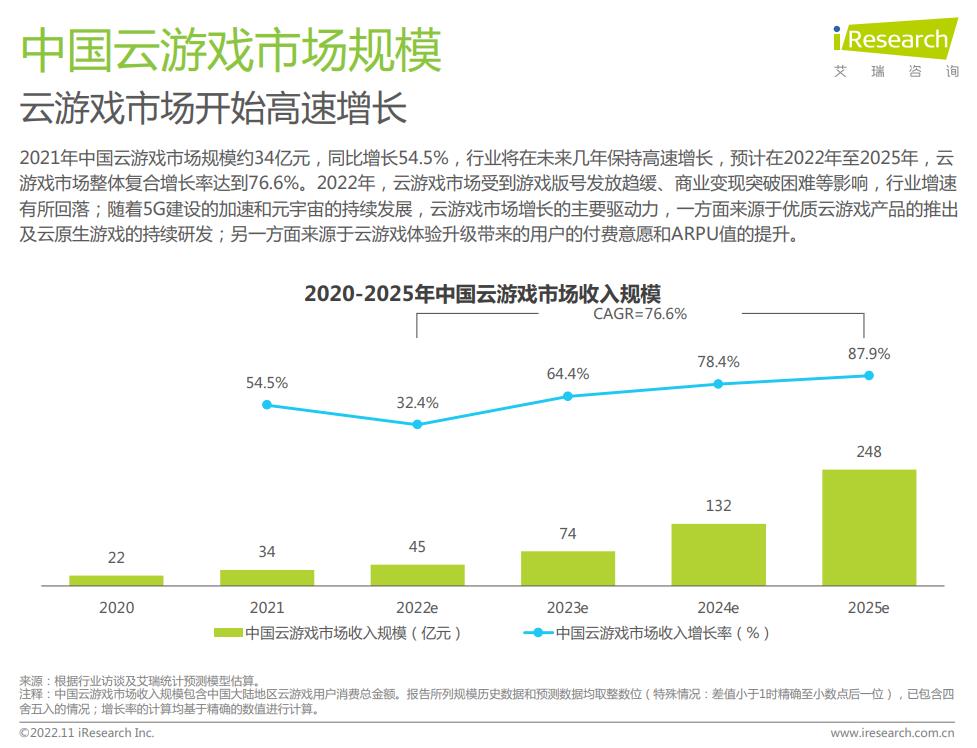

前不久,市场研究机构艾瑞咨询发布了《2022年中国云游戏行业研究报告》(后简称“报告”)。 报告显示,2021年中国云游戏市场规模约为34亿元,同比增长54.5%,同时在2021年里,中国云游戏平均月活用户规模达到7000万人,同比增长32.7%。 整体来看,虽然云游戏行业面临着挑战,但仍旧处在高速增长阶段,尤其是在元宇宙、数字人概念大火的当下,云游戏行业似乎也进入到了新的阶段。 行业发展逐渐明朗,预计2024年市场规模破百亿 从概念到落地,从实验再到消费级的产品,作为新兴产业,云游戏的发展道路上自然少不了探索与试错,而如今通信技术的成熟让云游戏逐渐成熟,并且随着互联网行业的普及以及数字经济的发展,云游戏也进入了快速增长阶段。 报告显示,2022年中国云游戏市场规模约为45亿元,同比增长32.4%,虽然增幅相比2021年有所回落,不过仍保持着增长态势,而在未来几年,艾瑞咨询预计每年的增幅都将在50%以上,同时2022年~2025年,云游戏市场的整体复合增长率将达到76.6%,并且市场规模最终在2024年突破百亿大关。

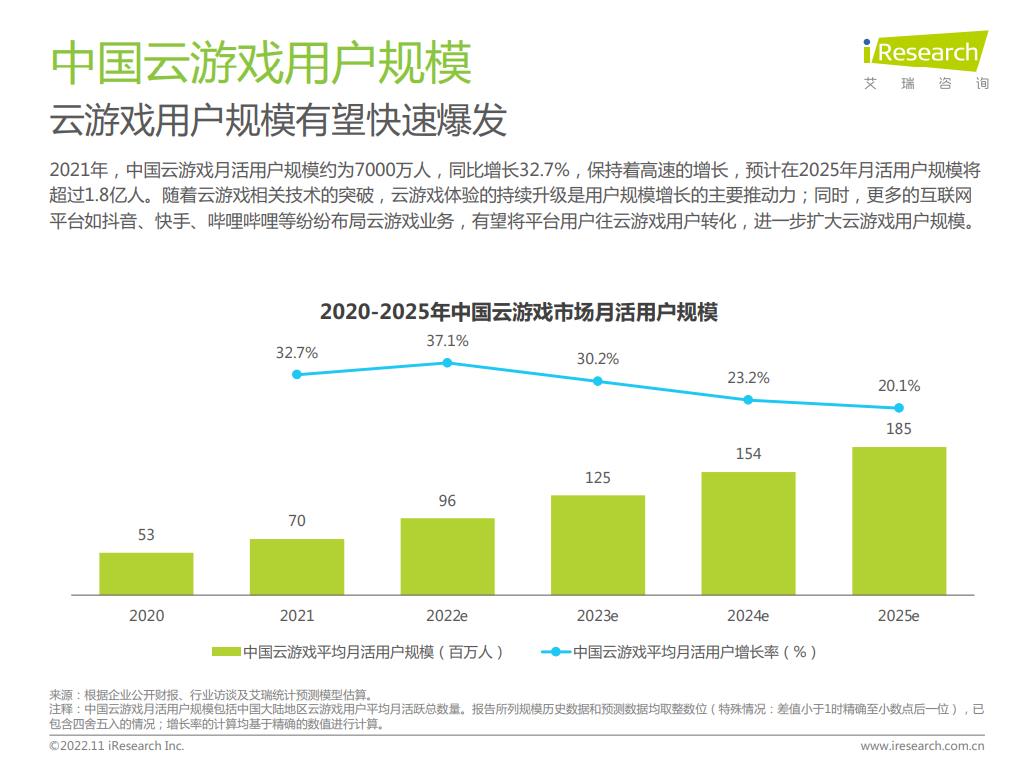

艾瑞咨询认为,随着5G建设的加速与元宇宙的持续发展,云游戏市场增长的主要驱动力一方面来自于优质的云游戏产品推出,以及云原生游戏的持续研发,另一方面来源于云游戏体验的升级,从而促使用户的付费意愿与ARPU值提升。 不仅仅是市场规模,云游戏的用户人数也在最近几年快速增长。报告显示,2021年中国云游戏月活用户规模约为7000万人,同比增长32.7%,并且艾瑞咨询还预测接下来几年里,云游戏用户规模都将保持着20%以上的增速,2023年正式突破1亿大关,2025年则将超过1.8亿人。

与此同时,报告还指出,云游戏在整体游戏市场中的占比正在快速提升,预计到2025年,云游戏市场规模占比将达到7.2%,用户规模占比将达到27.0%。 可以说,从数据层面来看,中国云游戏产业在2022年里交出了一份高分答卷。 市场规模与用户人数增长的主要因素,GameLook认为主要是由两个方面导致,一方面自然是随着云游戏产品体验的升级,让越来越多人接触且真正的开始使用云游戏。

比如2022年中市场表现最好的云游戏产品之一《云·原神》自上线后就得到了玩家的高度评价,《云·原神》不仅在画面上的表现出众,原生游戏中的大量细节在云游戏版本中得到保留,同时延迟也总体保持在较低的范围内,可以满足玩家日常游玩的需求,促使很多玩家开始使用云游戏进行游玩。 另一方面,在云游戏这一赛道上,中国厂商抓住了“内容为王”这个硬道理,将大量高人气游戏云化,除了《云·原神》,腾讯、网易也都推出了如《云·天涯明月刀手游》《云·梦幻西游》《云·阴阳师》等产品,通过头部产品的影响力,带动大量玩家尝试并使用云游戏。 再加上,随着游戏品质的升级,游戏产品安装包的体积快速膨胀,对硬件性能的要求也越来越高,而云游戏解决很好的游戏了安装包体积大,低配置手机运营不流畅等痛点,让玩家能够获得更好的游戏体验,进而使得云游戏得到普及。 这一点在报告中也有所体现,艾瑞咨询认为,受国内游戏市场的大环境与游戏用户偏好的影响,移动游戏成为了云游戏市场中最为热门的产品,并且一些知名的头部产品更为玩家喜爱。 报告显示,2022年中国热门云游戏TOP10分别是《原神》《迷你世界》《崩坏3》《明日方舟》《英魂之刃》《保卫萝卜4》《汤姆猫跑酷》《球球大作战》《最终幻想15》以及《航海王热血航线》。 同时,RPG、模拟经营类以及策略类游戏成为了最受玩家欢迎的云游戏品类。

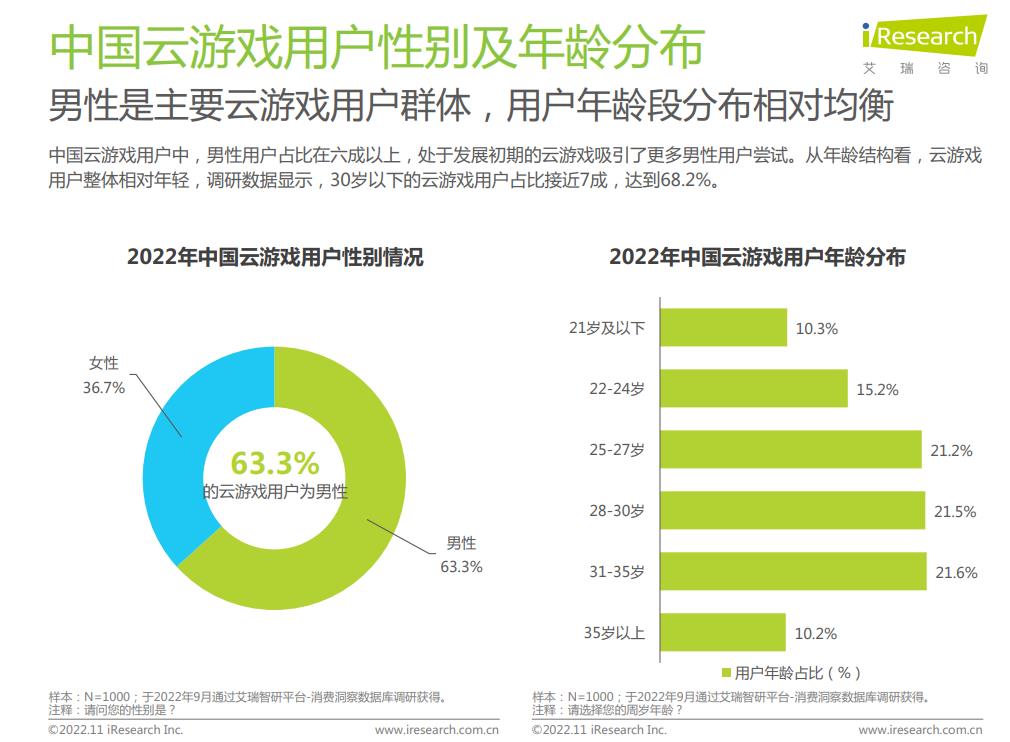

此外,报告还指出,从地域分布看,云游戏玩家主要集中在中国东部与中部地区,湖南、广东、河北是2022年游戏用户数量最多的省份,一线城市的缺席似乎意味着,云游戏还有很大的上升空间。 手机是主要应用场景,云游戏更受年轻人喜爱 在用户端,报告显示,中国云游戏用户中,男性用户占比达到了六成以上,而从年龄结构上来看,年轻用户成为中国云游戏的主要用户群,30岁以下的用户占比接近七成,达到了68.2%。

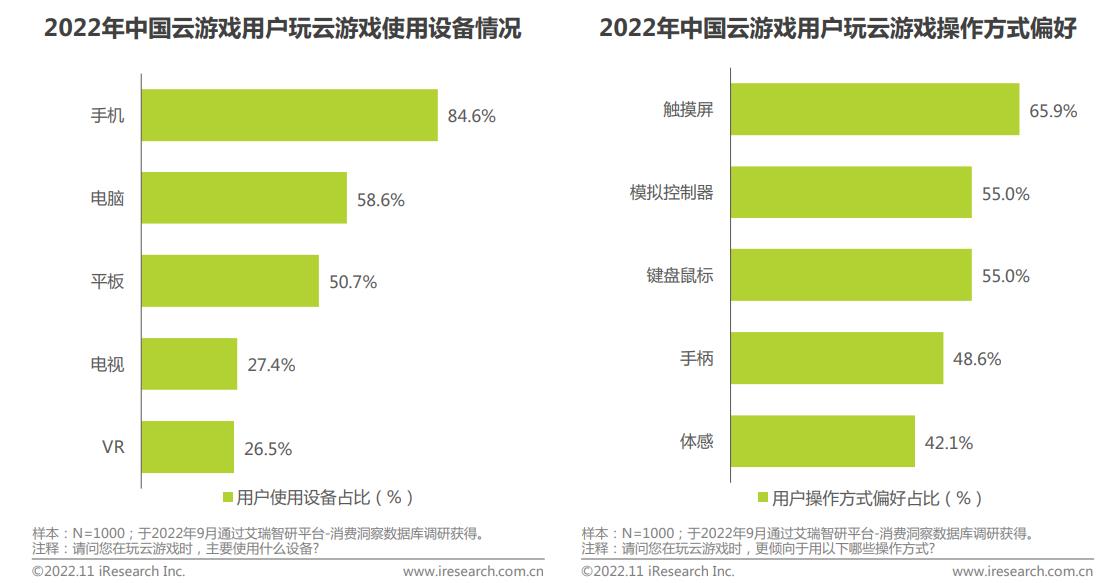

而在用户消费力层面,报告指出,云游戏用户个人月收入在6001-8000元的占比最高,达到24.7%;个人月消费集中在3001-5000元,占比达到28.9%,云游戏用户的消费能力似乎并不低。 在用户偏好方面,上文曾提到,由于手游的云游戏产品更受用户欢迎,因此手机以84.6%的使用占比,成为2022年中国云游戏用户游玩的主要设备,其次则是PC、平板等设备,其中,即点即玩无需下载安装成为了用户选择云游戏的主要原因。 比较出人意料的是,有65.9%的用户偏好使用触摸屏进行操作,其次才是模拟控制器、键鼠、手柄等,或许这主要是由于移动云游戏在国内市场较为火热的原因导致。

当然,需要指出的是,虽然经过一批《云·XX》的洗礼,国内玩家对于云游戏的认知程度已经有所提升,但云游戏自身仍存在的一些痛点待解决。 报告指出,根据调研数据显示,延时高、画面不流畅、卡顿等仍是主要痛点,有43.6%的玩家在使用中曾遇到过这样的问题,其次则是免费时间较短、排队时间较久等问题。 值得一提的是,从调查数据来看,除了老生常谈的延时高问题,云游戏的商业模式开始为用户所关注,这似乎侧面说明云游戏产品开始逐渐成熟。 当然,商业模式也愈发受到考验的另一大因素,那便是当下的云游戏缺乏“独特”的内容。如艾瑞咨询所言,目前中国云游戏市场处在存量游戏云化的早期阶段,市场上的云游戏产品多以将现有存量游戏产品云化为主,内容质量与创新性等方面存在不足。 不过,随着产业的不断发展升级,在产品层面已经出现一些新的内容,比如蔚领时代《春草传》这样的云原生产品,与此同时,在使用场景上,当下云游戏产品大多还集中在移动游戏领域,大屏、直播等使用场景有待进一步开发。 由此可见,未来云游戏领域还有着不少值得探索挖掘的内容,这样不禁让人十分期待,云游戏到底还有着多少的可能性。 |